Челом Вам, добрый народ! С самого рождения Алексей Север слыл знатным балагуром и сказочником, но сегодня мне не до смеха. Возьмите скальпель, оденьте халат, бахилы, маску. Сейчас без наркоза и анестезии мы начнем удаление злокачественной опухоли, которая возникает и фатально прогрессирует на каждом втором складе. И имя ей НЕЛИКВИД.

На эту тему я видел много разномастного читва, прилично послушал всевозможных консалтеров, коучей и бизнес-гуру и, в очередной раз, убедился, что все эти новоиспеченные Верховные Жрецы засирают нам мозг какой-то теоретической ересью, но не один из них не может взять и просто, без понтов и умняков показать, как быстро найти неликвидные позиции на своем складе.

Я Вас обрадую, миссия выполнима!

Сейчас, впрочем как и всегда, я покажу Вам свой эксклюзивный, на 100% авторский, многократно проверенный жизнью и гарантированно результативный алгоритм вычисления неликвидов на своих складах. Поехали.

Для начала разберемся с мат. частью, уяснив что такое неликвид.

НЕЛИКВИД — это запас нормального товара в ненормальных количествах, реализация которого обычными методами в стандартные сроки с приемлемой нормой доходности маловероятна.

Проще говоря, мы не можем взять и продать этот кондиционный, небракованный товар в нужные нам сроки и заработать на нем нужные нам деньги.

Внимание! Бракованный, некондиционный, просроченный товар мы не включаем в неликвиды.

Место этих заек на складе брака, именно там мы и будем с ними разбираться, но это тема отдельной короткометражки. А сегодня наш главный вопрос: «Как найти этот самый неликвид на своем складе».

Для этого нам будет нужна информация из вашей учетной системы, причем со стандартной ведомостью «Движение товаров на складах» в нашем районе ловить вообще нечего. Тут нужен специальный отчет с набором специфических показателей.

Так вот, ставлю сто к одному, что в вашей учетке такого отчета нет. Это грустно, но не смертельно, потому что у Вас всегда есть возможность абсолютно бесплатно получить его за пару дней.

Кстати, умные люди давно прочухали эту фишку. Они заказывают на topcontrol.ru демо-версию системы ТопКонтроль, ставят ее у себя на компе и через день абсолютно бесплатно получают исчерпывающую инфу по своим неликвидам, нажав три кнопки в модуле «Управление запасами».

Собственно, этот отчет перед Вами.

Он сгруппирован по товарам, ибо неликвиды — это всегда конкретные ассортиментные позиции.

Все данные приведены Без учета клиентских возвратов, то есть все цифры считаются от чистых продаж.

А вот список показателей этого отчета, которые нам будут нужны — остатки рубли, остатки штуки, продажи штуки, дни на складе, рентабельность запасов, глубина остатков штук.

Отчет сформирован за период 6 месяцев. С 1-го января по 30 июня. Почему я выбрал именно такой период объясню позже.

Так вот, этот отчет решит все вопросы и расставит все точки над И, показав, кто есть кто на Вашем складе.

Сегодня у меня пример из Индустрии красоты, поэтому в списке товаров всякие парикмахерские причиндалы, понятно, что в вашем отчете будут свои табуреточки.

Как найти СУПЕРНЕЛИКВИДЫ на своем складе

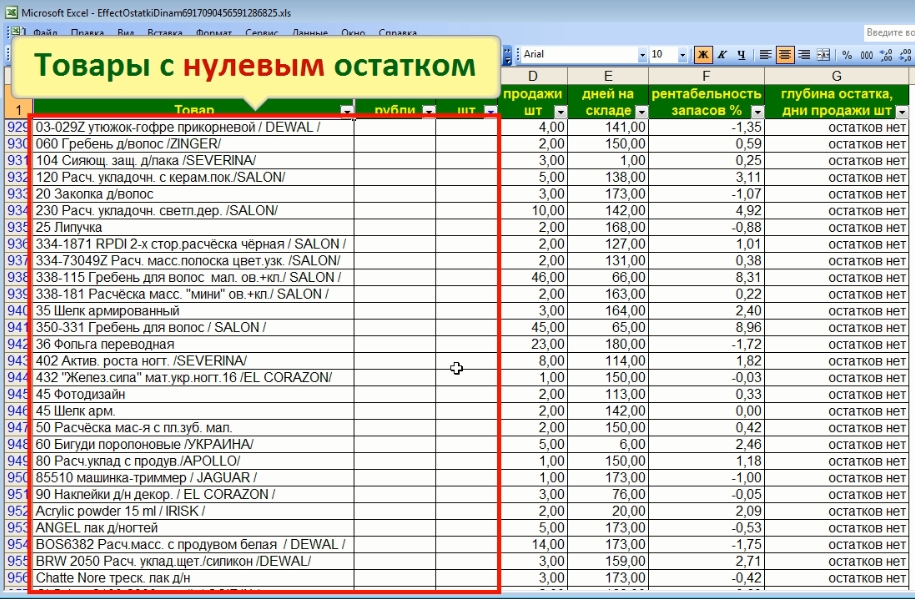

И наша первая задача в этом списке: из тысячи позиций найти фатально мертвые висяки. Для этого выгрузим отчет в Excel и выведем автофильтр по всем столбцам.

На первом шаге из этого списка нужно удалить товары с нулевыми остатками. Для этого в фильтре Остатки штуки выбираем значение ПУСТО. Вот они.

Сразу отвечу на вопрос: «Откуда приплыли эти пингвины?». Тут все просто.

У этих товаров нулевой остаток на конец периода, у нас это 30 июня, то есть их тупо нет на складе. Но в течение 6 месяцев они могли спокойно продаваться и продавались, верно? А так как у нас в отчете есть столбец с показателем «продажи штуки», то естественно программа вывела эти товары независимо от того, есть они на складе или нет, что в общем-то логично.

Именно поэтому здесь появились эти товарищи, которые будут незамедлительно удалены, ибо товар, которого нет на складе, не может быть неликвидом по определению. То есть в отчете оставляем товары с реальным остатком. Теперь нам нужно вычислить среди них полный шлак, который я и мои парни называют Супернеликвиды. Что это такое?

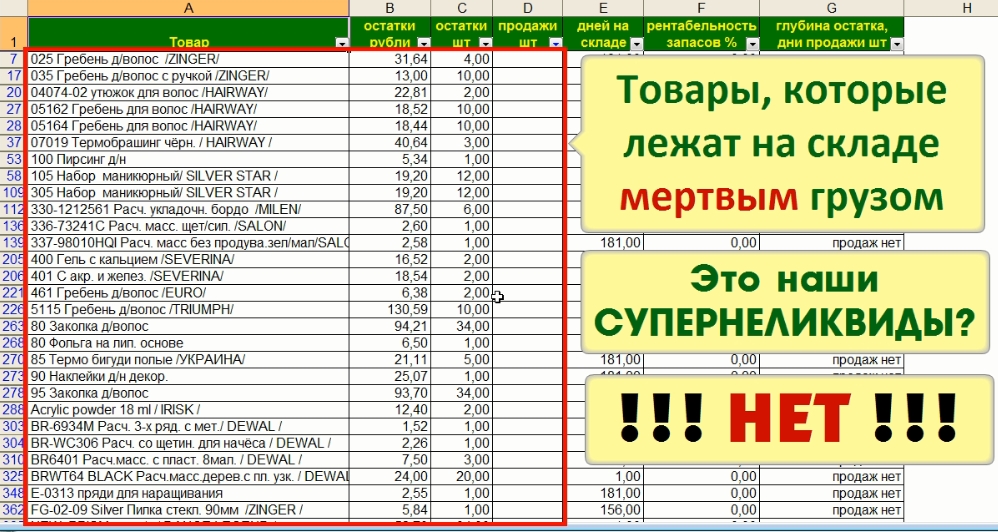

СУПЕРНЕЛИКВИД — это позиции, у которых в течение всего выбранного периода не было ни одной продажи, то есть вообще ни одной.

Для этого в столбце Продажи штуки, нужно выбрать значение ПУСТО. И вот перед нами окажется список товаров, которые лежат на складе мертвым грузом. Никто их не покупает, потому что эти огурцы-переростки никому не нужны.

Для этого в столбце Продажи штуки, нужно выбрать значение ПУСТО. И вот перед нами окажется список товаров, которые лежат на складе мертвым грузом. Никто их не покупает, потому что эти огурцы-переростки никому не нужны.

Вот это и есть наши супернеликвиды, согласны? Какой к черту согласны, НЕТ конечно!

Потому что любой из этих товаров мог приехать к нам вчера. Понимаете?

То есть мы выбрали товары, по которым не было продаж полгода. Но мы не знаем, когда они к нам легли на склад, на прошлой неделе или 1-го января.

Так вот для того, чтобы не выплеснуть с водой ребеночка, нам нужен показатель Дней на складе. С его помощью мы отберем товары, по которым нет продаж и которые давно лежат на складе.

В фильтре Дней на складе последнее число 181, это значит, что период с 1 января по 30 июня равен 181 дню. Для себя мы решили, что товар можно отнести к Cупернеликвиду, если он приехал на склад и по нему не было продаж два месяца и более. То есть в моем случае «давно» составляет 60 дней. Мы эту цифру называем Норматив для Новинки, естественно, что у Вас он может быть другим.

В отчете нам нужно оставить только те товары, для которых показатель Дней на складе ВЫШЕ норматива, то есть более 60 дней. Они перед вами.

Эти позиции и есть наш Супернеликвид, который нужно выжигать напалмом со своего склада. И для этого в последнем столбце, который я назову Статус, всем этим товарам я ставлю признак Супернеликвид.

Внимание! Это очень важный момент, ибо, не указав в учетке, какой товар является неликвидом, мы не сможем в будущем контролировать его слив, а собственно ради этого мы здесь репу и чешем.

Как найти ОБЫЧНЫЕ НЕЛИКВИДЫ на своем складе

С Супернеликвидами все понятно, мы их нашли и обозвали. Переходим к Обычным неликвидам, с которыми придется повозиться чуть подольше. Показываю, как их найти.

В фильтре Продажи нужно выбирать НЕПУСТЫЕ, чтобы оставить в отчете только те товары, которые продавались, ибо с тотальным мертвяком мы разобрались выше. А теперь следите за руками.

Во-первых, из отчета нужно убрать товары-новинки, которые приехали к нам только-только и по которым еще нет вменяемой статистики продаж. Но фильтр по Нормативу для Новинок (60 дней), мы уже выставили при поиске Супернеликвидов. То есть сейчас товары- новинки исключены по умолчанию.

Таким образом, в отчете остались товары, у которых есть продажи, есть остатки и лежат они на складе больше 60 дней. А теперь вопрос.

Какой критерий нужно использовать, чтобы вычислить среди них неликвид?

Ответ: Глубину остатка! Это мега полезный показатель, который дает нам инфу за сколько дней мы распродадим каждую из позиций, если будем продавать ее так же, как продавали раньше.

То есть нужно установить Норматив Глубины Остатка, и мы получим то, что нужно. Понятно, что этот норматив должен быть не меньше, чем количество дней в нашем периоде, у нас это 181 день. Почему так? Да потому, что товар, который лежит на складе и будет продаваться больше 6 месяцев, это не просто товар, это реально мертвый запас, а еще точнее, замороженные деньги и прямые финансовые потери.

Поэтому я устанавливаю фильтр по показателю глубина остатка, в котором ставлю условие отображать товары с глубиной остатка более 181 дней. Они перед Вами.

На этом можно было бы остановиться, но есть один нюанс, который в очном обучении я величаю Хлеб с Коньяком.

Представьте, что у вас продуктовый магазин. Каждый день вы продаете 20 буханок хлеба с наценкой 5%, а на вино-водочной полке стоит коньячок XO, который продается по 1 бутылке в неделю с наценкой в 50%. Теперь вопрос, на чем вы зарабатываете больше при условии, что на вашей полке должны постоянно лежать 10 буханок хлеба и стоять 3 бутылки коньяка в качестве неснижаемого остатка.

То есть в нашем списке потенциальных неликвидов, которые мы будем продавать больше 181 дня, необходимо вычислить такой коньяк, который редко продается, но у него такая наценка, что с лихвой окупает затраты на складское хранение. Как найти этих буржуев?

С помощью показателя Рентабельность запасов, который считается следующим образом:

Рентабельность запасов — это валовая прибыль по позиции за выбранный период деленная на среднедневную стоимость запасов, которые мы храним на нашем складе.

Само собой, этот показатель должен быть, как минимум больше единицы, и чем он выше, тем эффективней работают Ваши денежки, вложенные в товар на складе.

Так вот, на последнем шаге нужно отфильтровать товары, которые приносят высокую прибыль при низких остатках, то есть соответствуют заданному Нормативу Рентабельности.

Исходя из личного опыта, для наших целей этот норматив должен быть выше 5. Поэтому из нашего отчета нужно исключить товары, у которых рентабельность запасов выше этой цифры.

А сейчас, только для Вас, только один раз в году, моя Вишенка на торте.

Расчет критического срока хранения товара

Отвечаю на вопрос, который постоянно задают мои клиенты:

«За какой период необходимо формировать такой отчет для поиска неликвидов?»

Я в своем примере выбрал период 6 месяцев, а какой период выбрать Вам? Правильный и точный метод называется Критический срок хранения запаса.

Критический срок хранения запаса показывает, сколько дней можно хранить товар на складе без убытка.

Смысл в том, что если товар лежит на складе сверх этого количества дней, то мы несем прямые убытки, и чем больше он будет лежать, тем выше будут потери.

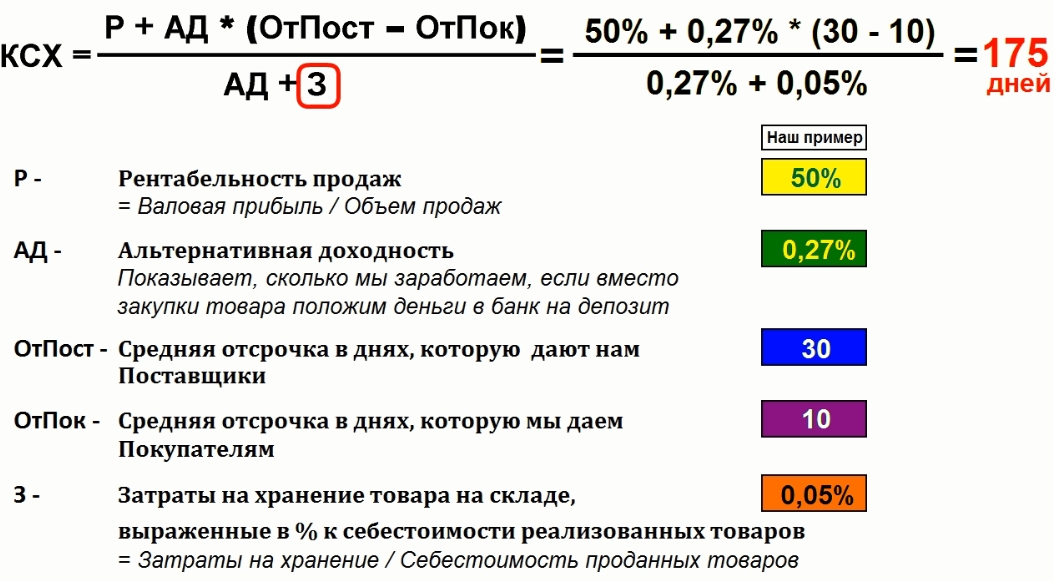

Чтобы посчитать критический срок хранения используется вот такая формула.

Начнем с числителя.

Р — это показатель Рентабельность продаж, который вычисляется как сумма «валовой прибыли деленная на объем продаж товара». Его на раз считает 1С в отчете Валовая прибыль, естественно, у нас в ТопКонтроль его увидеть — дело одной минуты.

АД — расшифровывается как Альтернативная доходность. Он показывает сколько мы заработаем, если вместо закупки товара, тупо положим эти деньги в банк на депозит. Сейчас средняя банковская ставка по депозиту 8% в месяц, в пересчете на день около 0,27%. Эту циферку и введем в наш пример. Далее идут два показателя отсрочки.

ОтПост — это средняя отсрочка в днях, которую дают нам наши Поставщики.

ОтПок — сколько дней отсрочки даем Покупателям уже мы.

В ТопКонтроль эти показатели считаются в модуле «Дебиторская задолженность», как сделать это в вашей системе, я не знаю. Если вы тоже не в курсе, то можно заморочиться и посчитать ее в ручную, вытащив эти цифры из договоров с Поставщиками и Покупателями. Не буду на эту элементарщину тратить время, будут вопросы, пишите в личку, отвечу.

Ну и последний самый сложный показатель под символом З.

З — это затраты на хранение товара на складе, выраженные в % к себестоимости реализованных товаров. Считается он так. Сначала берем все затраты на хранение товара за период, например последний месяц, далее берем себестоимость реализованных за этот месяц товаров, а теперь делим эти затраты друг на друга. В результате имеем циферку, которую и подставляем в нашу формулу как переменная З.

Итоговый результат формулы показывает нам количество дней, после которого хранить товар будет дороже, чем слить его по себестоимости, а то и в минус. За этот период мы и строим наш отчет.

В моем случае Критический срок хранения запаса 175 дней. В примере я поставил пол года, потому что такой период покруглей и понаглядней. Стоп машина. Резюмирую сегодняшнюю лекцию вот такой схемой, где поэтапно показано все, о чем я сегодня рассказал. Теперь вы знаете, как найти неликвиды на своем складе, аминь.

Естественно, что все показанное мной — вариант для тупых и горбатых, для тех, кто работает много, а думает мало и результат получает копеечный.

Потому что умные и успешные работают мало, но получают много, а, главное, категорически отказываются копаться в таких отчетах и тратить на них свою жизнь, напрягая хрусталик.

Эти ребята уже давно в высшей лиге, где вывозить деньги со своих складов на свалку -абсолютный моветон, и они не знают, что такое сливать в минус свой товар, на их уровне не нужно разгребать утиль на своем складе, потому что его там нет и никогда не будет.

Интеллектуальный анализ данных, мониторинг «дней без продаж» и «дней в заморозке», эксклюзивный метод расчета глубины остатков от дней на складе и ежедневный автоконтроль выполнения складских нормативов в модуле Инфостена позволяют им предвидеть появление неликвидных гадин на своих складах и во время вводить по ним план «Перехват».

Сами посудите, куда дешевле и почетней предотвратить появление мертвяков на своем складе, чем потом тратить время на их героический слив или дорогие похороны.

Короче, знайте, что технология беззаботной складской жизни существует, зашита она в ТопКонтроль и, понятное дело, крестьяне о ней никогда не узнают, ибо настоящая эффективность -это привилегия способных и талантливых, которым я всегда рад и говорю велком в наш узкий круг реальных профи.

Пусть мы не можем изменить мир. Но мы, блин, обязаны изменить себя. Вы знаете, где меня найти, так что ловите шанс. За сим откланиваюсь с наилучшими пожеланиями удачи вам и больших продаж.

Продолжение следует… ВидеоВерсия поста

Материал отличный, но жаргон…

В любом случае спасибо!

Ольга, спасибо за Ваш респект! Оригинальный стиль повествования обусловлен врожденной интеллигентностью и природной склонностью к изысканному литературному стилю. Проще говоря, гламур наше все, а излишняя сложность родная сестра тупости )))