Доброго Дамы и Господа! Второй урок на тему формирования Бюджет отдела закупок, готов.

Сегодня мы разберемся, как превратить План продаж, который мы сделали на первом уроке в полноценный Бюджет закупок.

После чего трансформируем Бюджет закупок в точный График оплат (Платежный календарь).

Корректировка Плана продаж на Остатки товаров на складах

Перед Вами план продаж по группе Аккумуляторы, который мы смастерили на первом уроке. В таблице 13 групп товаров, но считать мы будем только Аккумуляторы. Для них мы уже посчитали план продаж на первом уроке, а как растянуть формулы на другие товарные группы, сообразите сами.

На первом уроке, я делал План продаж по двум группам Поставщиков — Россия и Китай, и моя текущая дата была 20 ноябрь 2019 года.

Столбец ИТОГО показывает, сколько мы ПРОДАДИМ за весь 2020 год в ценах закупки. Перенесем его в начало плана.

Теперь вопрос.

Как считаете, а ЗАКУПИТЬ, мы должны столько же, сколько продадим или нет?

Ответ не очевиден!

Может да, а может и нет.

Когда сумма продаж будет равна сумме закупок?

Только при одном условии.

Ваш склад должен быть пустым!

Если это так. Допустим, Вы работаете исключительно под заказ клиентов, и в принципе не держите складских остатков, значит, ваш План закупок будет равен Плану продаж.

А вот если ваш склад на 1 января Нового года ломится от товарных запасов, то нужно задать вопрос, а нужно ли нам и в следующем году держать именно такой товарный запас. Может разумней меньше закупить, а больше продать с текущих остатков?

То есть, План продаж превращается в План закупок, после его корректировки на сумму товарного запаса на начало и конец года.

Это прекрасно, но встает вопрос, а можем ли мы взять остаток товара на складах на дату работы с бюджетом и просто перенести в файл бюджета? Конечно, можем,… но при одном условии.

Он должен быть ликвиден на 100%. Мы не должны учитывать в бюджете Некондиционный и Супернеликвидный запас, который не сможем продать или будем сливать очень долго и в минус.

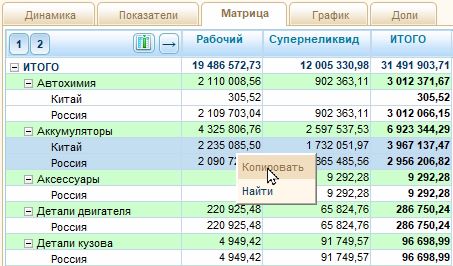

У наших клиентов, в ТопКонтроль, Супернеликвидный запас, каждый день мониторит специально обученный Робот, посему исключив склады Брака, можно развести Рабочий ликвидный остаток и Супернеликвид на два столбца за 5 секунд.Отчет будет выглядеть вот так:

Скопируем отсюда Рабочий запас по Аккумуляторам в наш файл. Остаток есть, но тут всплывает новый нежданчик.

Это остаток на 20 ноября текущего года. Но бюджет то у нас на 2020 год.

То есть нам нужно спрогнозировать свой ликвидный запас на 31 декабря 2019, то есть на конец года. А как сотворить такое чудо?

Надо посчитать, на какую сумму мы привезем товар от поставщиков в период с 20 ноября по 31-ое декабря сего года. Для этого добавим столбец «Поставка до 31-го декабря 2019». Прикинуть сумму поставок на полтора месяца не бог весть, какая сложность, так что останавливаться на этом не будем. У меня это будет 650 тысяч прихода от внутренних поставщиков и ноль для Китая, так как оттуда все контейнеры уже пришли.

И добавим столбец «Продажи до 1 января 2020 года». Вводим сюда планируемую цифру продаж до конца текущего года. Мы ее уже посчитали на прошлом уроке, поэтому перенесем ее оттуда.

Третий столбец — «Рабочий запас на 01.01.2020», рассчитывается по формуле:

Остаток на 20 ноября + объем Поставки до конца года — Продажи за этот же период

Теперь мы знаем прогнозируемую сумму Рабочего запаса на 1 января 20 года.

Но этого мало. Покажу на табуреточках. Вы продаете столы и стулья. На 1 января на вашем складе лежит 100 кондиционных табуреток.

За год мы планируем продать 2 000 штук. Вопрос. Сколько штук нужно закупить у Поставщика в течение следующего года?

2 000 — 100 = 1 900 штук.

Верно? Нэт дорогой, НЭ верно! При таком раскладе на 31-ое декабря мы получим нулевой складской запас.

Но если мы НЕ собираемся к концу года прикрыть контору, разве такое может быть, НЕТ не может!

Вывод: Для корректного расчета объема закупки надо знать свой складской запас не только на начало, но и на конец года.

Нырнув в этот омут первый раз, я три дня искал там чудесный способ посчитать этот долбанный остаток на 31 декабря.

Занятие, абсолютно крышесносоное, но древнее заклинание, щепотка сушенного борщевик и настойка на члене обезьянки просветлили вашего покорного слугу, который нашел таки красивое и простое решение, которая сейчас Вам и спалю.

Добавим в нашу таблицу три новых столбца — «Глубина остатка, дней», «Планируемый Рабочий запас на 31.12.20» и «Сумму закупки на 2020 год».

Показатель Глубина запаса считается следующим образом.

Глубина остатка, дни = Остаток на складе / (Сумма продаж / Кол-во дней в периоде)

Он показывает, на сколько дней продаж хватит текущего остатка на складе, если в будущем наши продажи НЕ изменятся.

Дальше все просто, у нас есть планируемая сумма продаж на 2020 год, логично, что если мы разделим ее на 365, то получим среднедневную продажу, в будущем 2020 году. А если эту среднедневную продажу умножить на плановый показатель «Глубина остатка», то мы получаем, искомый плановый товарный запас на конец года.

При этом в столбце «Глубина остатка» Вы можете задать любое значение, которое считаете оптимальным.

Нам что слабо на 2020 запланировать эпические подвиги по увеличению оборачиваемости, которые снизят товарный запас до 10-ти дней по России и 30-ти по Китаю. Не слабо.

Поэтому в этом столбце в моем примере стоят эти значения.

Ну что братцы-закупщики. Пора переходить к тому, ради чего затевался весь этот сыр бор.

Добавляем последний столбец и считаем в нем наш Бюджет закупок.

Плану продаж + Остаток на начало года — Остаток на конец

Именно на такую сумму мы должны закупить или произвести товары в следующем году.

РАСПРЕДЕЛЕНИЕ БЮДЖЕТА ЗАКУПОК ПО МЕСЯЦАМ

Последний штрих к нашему закупочно-бюджетному арт-хаусу, это распределение годовой суммы закупок по месяцам.

Для этого на отдельном листе, нарисуем долю продаж каждого месяца от общей суммы плана продаж.

Добавим еще один лист, и умножим здесь годовую сумму закупки на соответствующей %-нт из листа с долями.

Обратите внимание, на этом листе я оставил два столбца – Остаток на Начало и Конец года. Все диплом космонавта Ваш. Бюджет готов!

ФОРМИРОВАНИЕ ПЛАТЕЖНОГО КАЛЕНДАРЯ (ГРАФИКА ОПЛАТ)

Мы выяснили, что после того, как «План продаж» скорректирован на остатки товаров на начало и конец года, он превращается в «План закупок».

Вопрос на засыпку. А как нам превратить полученный «План закупок» в полноценный «График оплат» («Платежный календарь»)?

Есть идеи? Нет?… Исправим это недоразумение.

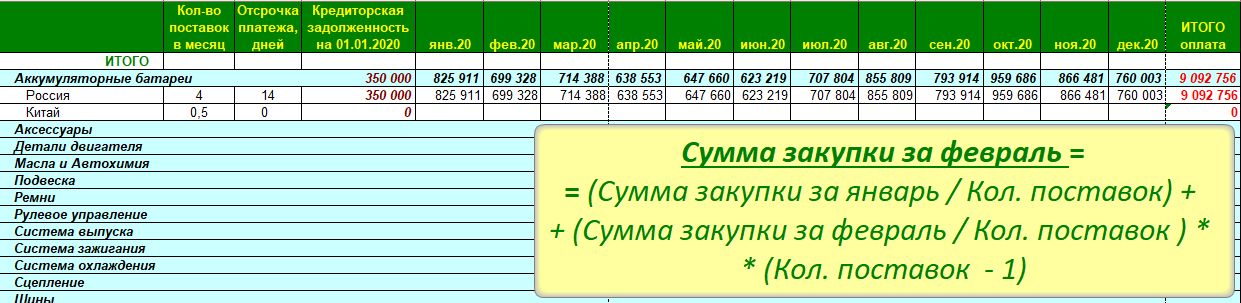

«Графика оплат» мы будем считать на отдельном листе excel, где к привычной структуре отчета, добавим три новых столбца — «Количество поставок в месяц», «Отсрочка платежа», «Кредиторская задолженность на 31.12.2020» .

В столбце «Количество поставок в месяц» прикинем, сколько раз в месяц. В среднем. Мы будем получать товар от поставщиков.

Предположим, от поставщиков из России матушки, я получаю товар каждую неделю, в среднем это 4 поставки в месяц.

А вот из Китая-батюшки нам присылают контейнеры аккурат раз в два месяца.

Значит средняя поставка в месяц, равна 0,5.

Второй столбец — «Отсрочка платежа». В него вводим среднюю отсрочку, которую дают нам поставщики.

Понятно, что с местными парнями у нас рюмашки, обнимашки, посему 14 дней отсрочки мы имеем железобетонно.

А вот наши Китайские товарищи не такие, ежики лояльные и работаем мы с ними по предоплате.

А значит отсрочка равна зеро.

Ну и крайний столбец на этом празднике жизни — «Кредиторская задолженность на 31.12.2020».

Мои умнички, Вы уж верно догадались, что здесь надо прикинуть, с каким долгом перед поставщиками, мы зайдем в Новый год, положив болт на все приметы.

Опять же, как и с сумой поставки до конца года, математика тут нервно курит. Просто попытайте своего фин. директора, сколько он даст Вам денег на оплату поставщикам до конца года, и вычтите эту сумму из текущего долга.

Моя кредиторка равна 350 000 рублей по России и 0 по Китаю. Почему ноль, догадайтесь сами.

Начнем с вопроса. Сколько мы должны заплатить Поставщикам из РФ в январе следующего года.

Сначала посчитаем, сколько денег мы должны заплатить в январе за одну поставку.

Из Бюджета закупок возьмем сумму закупки на январь 634 548 руб. и разделим на количество поставок в месяц — 4 поставки.

Одна поставка в январе будет стоить 158 тысяч.

А сколько таких поставок мы должны оплатить именно в январе, с учетом того, что поставщики дают нам отсрочку в 14 дней. Перекурим от таблиц, на вот такой картинке.

Перед нами год помесячно. Предположим, что поставщик привозит нам товар строго по понедельникам. Поэтому выделим дни поставок вот таким желтеньким цветом, а дни оплат синеньким. Пусть это будут пятницы.

Как видите количество поставок, в среднем, равно количеству оплат.

По месяцам может быть различие в один день, но по году все усреднится.

Мы все понимаем, что платим каждый раз не за прошлую поставку, а за позапрошлую, так как у нас отсрочка 14 дней.

Например, 31-го декабря мы платим за поставку, которая была 20-го числа.

Например, 31-го декабря мы платим за поставку, которая была 20-го числа.

24-го за поставку от 13-го, 17-го за поставку от 6-го, а вот 10 и 3-го мы оплачиваем поставки, которые пришли к нам в виде, вот этих 350 тысяч дебиторской задолженности.

То есть в сухом остатке, в январе, надо оплатить 350 тысяч долга с прошлого года плюс 3 январские поставки.

Поэтому формула будет такой.

Средняя стоимость январской поставки * (Количество поставок — 1) + Кредиторская задолженность на конец 2019 г.

А что будет в феврале?

Да те же 3 оплаты за поставки февраля, и 1 оплата за январскую поставку. То есть наша формула примет вид.

Стоимость 1 январской поставки (мы ее оплатим в феврале) = Сумму закупок за январь / Количество поставок

Сумма оплат в феврале = Стоимость 1 январской поставки + (Закупка за февраль / Количество поставок) * (Количество поставок -1)

Февральскую формулу скопируем на весь год и все, можно дудеть в горн и доставать штопор.

Стопе! Забыл, про Китай. Но с ним все просто. Поставка здесь раз в два месяца и работаем мы в деньги.

Кредиторской задолженности по Китаю нет по определению, а значит, график оплат сделать проще.

Представим, что в январе мы должны оплатить поставку, которая придет в марте.

То есть платеж января это сумма плана закупок за март плюс апрель, добавим эту сумму.

Соответственно в марте надо просуммировать закупку за май — июнь, в мае за июль – август и пошло поехало, до ноября.

А вот в ноябре не все так задушевно. В ноябре мы должны заплатить за поставку, которую будем распродавать в январе-феврале уже 2021 года.

Оттолкнитесь от посчитанных плановых продаж будущего года и сделайте план на январь – февраль следующего.

Как? Да так же как мы делали на первом уроке, планируя продажи на следующий в моем случае 2020 год. Я, например, вышел на цифру 1 миллион 820 тысяч.

Понимаю, что сложно, да вилами по воде, но кто сказал, что будет легко!

Покажите мне того шамана, кто сделает этот долбанный план продаж, план закупок и график оплат точнее. Клянусь своими гландами, завтра соберу узелок и пойду к нему в послушники. Если где-то что-то не уловили, это ссылка на файл с моим примером расчета .

http://bscontrol.ru/download/budget_TopControl.xls

Качайте. В тиши и покое поковыряйтесь в формулах, глядишь все и прояснится. Будут вопросы, велком в комменты и личку.

Подписывайтесь на рассылку блога, патронов у меня завались, поделюсь от души. На этом фините ля комедиа. Пока пока.

ВИДЕО ВЕРСИЯ УРОКА