Доброго времени, Дамы и Господа.

Сегодня мы рассмотрим эксклюзивные схемы и показатели мотивации сотрудников Отдела закупок и снабжения, которые показали максимальную эффективность в компаниях наших клиентов.

Мы будем исходить из того, что каждый специалист отвечает за несколько категорий товаров или группу поставщиков, и его главная задача поддерживать оптимальный товарный запас на складах.

Эффективная схема мотивации должна показывать сотруднику, какой именно результат ожидают от его работы в компании и материально стимулировать к достижению этого результата.

Структуру Мотивационных схем я покажу в таблице excel, а примеры практического применения в информационно-аналитической системе «ТопКонтроль».

БАЗОВЫЕ ЧАСТИ МОТИВАЦИОННОЙ СХЕМЫ ОТДЕЛА ЗАКУПОК

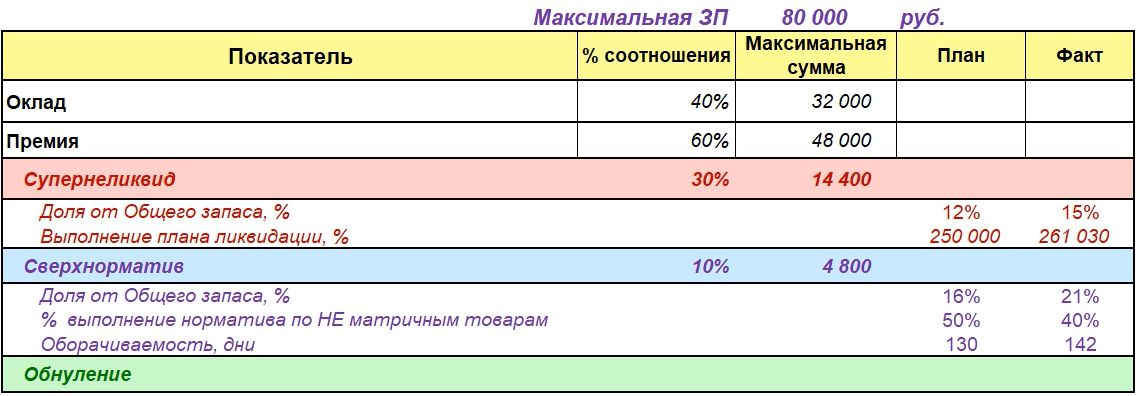

Итак, любая мотивационная схема начинается с определения Максимальной суммы, которую сотрудник может заработать за месяц.

Предположим, что наш потолок 80 000 рублей. Это предельная сумма, которую сотрудник может получить при 100% или более выполнении всех поставленных задач.

Далее эту сумму нужно разделить на Оклад и Премиальную часть.

В моем случае Окладная часть составит 40%, то есть 32 000 рублей. Премиальная часть 48 000 или 60% от установленного максимального дохода. Естественно, каждый бизнес уникален и у Вас эти пропорции могут кардинально отличаться от нашего примера.

Оклад — это постоянная часть, которая выплачивается независимо от достигнутых сотрудником результатов, поэтому с окладом мы не производим никаких манипуляций.

Премию можно разделить на несколько частей в зависимости от задач, которые должен решить закупщик.

Ликвидация Супернеликвидов,

Снижение сверхнормативного запаса

Предотвращение обнуления остатков

Первые две задачи решают проблему снижения неликвидного запаса и повышения оборачиваемости товаров на складах, третья направлена на повышение уровня сервиса для наших клиентов за счет постоянного наличия нужных им товаров на остатках нашего склада. Распределение премии между этими задачами зависит от их приоритетности для компании.

Если главная проблема бизнеса — неликвидный товар и в нем заморожено много денег, то упор в соотношении премиальных частей должен быть сделан на снижение неликвидов. Распределение премии может быть таким — 30% супернеликвид, 30% сверхнорматив и 40% обнуление.

Напротив, если наша основная проблема – это обнуление остатков, и на текущий момент самое главное обеспечить товарами наших клиентов, не допустив обнуление запасов на складах, то соотношение премиальных частей — 30% супернеликвид, 10% сверхнорматив и 60% обнуление указывает закупщику, что в первую очередь он должен стремиться к бесперебойному наличию товаров, а во вторую ликвидировать супернеликвидный запас, при этом разумная перетарка склада вполне допустима.

Эти соотношения могут динамично меняться в зависимости от текущей ситуации. Например, в начале сезона мы можем позволить перетарку склада, так как гораздо важнее в этот момент обеспечить склад товаром, чтобы не потерять продажи, НО на исходе сезона перетарка уже не допустима. Поэтому, в начале и конце сезона соотношение премиальных частей может кардинально отличаться.

Таким образом, грамотное распределение премиальной части показывает сотруднику, какие именно задачи имеют максимальный приоритет и требуют первоочередного решения в следующем месяце.

Разберем эти показатели и методику их применения при расчете фактической зарплаты специалистов.

УЧЕТ СУПЕРНЕЛИКВИДНОГО ЗАПАСА В МОТИВАЦИИ ОТДЕЛА ЗАКУПОК

СУПЕРНЕЛИКВИДНЫЙ ЗАПАС — это остатки товаров, которые беспрерывно лежали на складе заданное количество дней и за это время по ним не было НИодной продажи.

Естественно, чем больше такой остаток, тем больше денег мы теряем в связи с прямыми и косвенными расходами на обслуживание мертвого запаса. По результатам проведенных исследований в зависимости от специфики бизнеса такие потери могут составить от 20% до 30% от себестоимости товаров за календарный год.

То есть, если в течении 3-х месяцев у нас на складе пролежал супернеликвидный запас на 500 тысяч рублей, то наши прямые потери составили около 30 000.

Следовательно предотвращение и ликвидация супернеликвидных запасов — это прямое высвобождение денежных средств.

В мотивации закупщика показатель Супернеликвидного запаса можно учесть двумя способами: через норматив доли или через выполнения ликвидационного плана.

Норматив по доле считается так. Сумма остатков товаров, которым присвоен статус Супернеликвид, делится на общую сумму остатков на складах и умножается на 100%, в результате мы получаем долю Супернеликвидного запаса от общей суммарной стоимости складского запаса.

В системе ТопКонтроль поиск и оценку стоимости Супернеликвидного запаса осуществляют аналитические роботы. Поэтому оценить его долю от общего запаса достаточно просто.

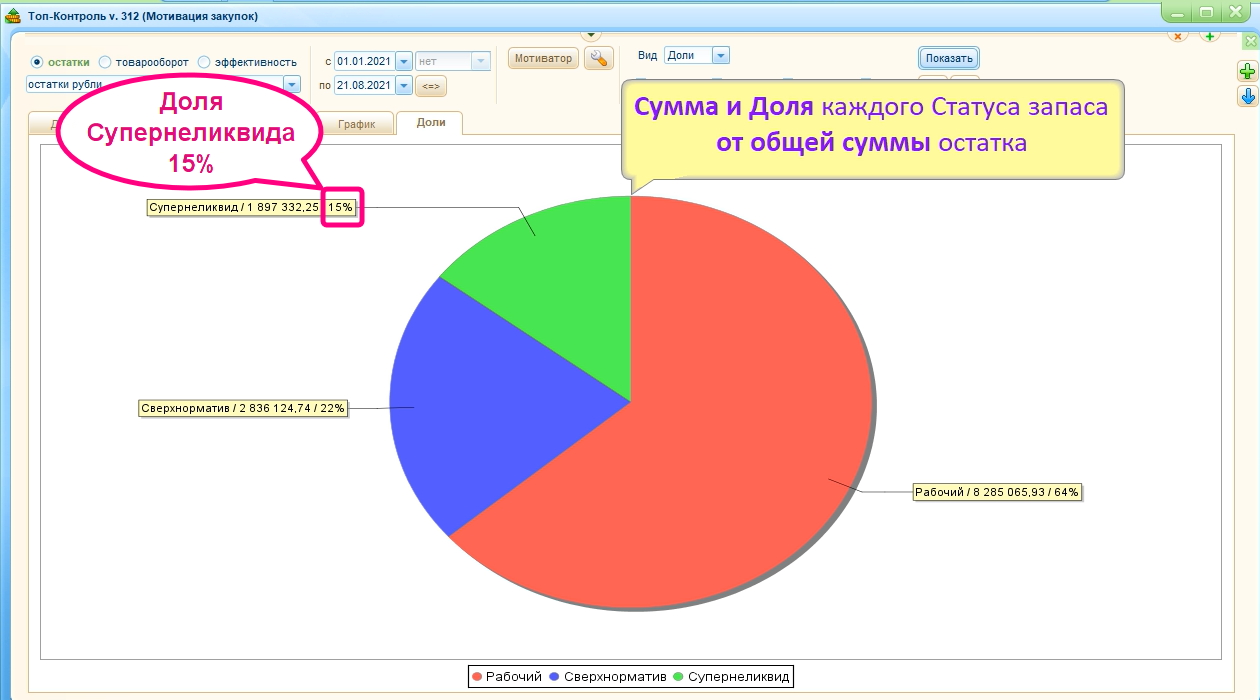

Это отчет по Статусу запаса, построенный в модуле «Управление запасами» системы ТопКонтроль. На диаграмме Вы видите распределение остатков в рублях по «Статусам запаса». Отражена сумма и доля каждого Статуса запаса от общей суммы остатка.

Как видите, в нашем примере доля Супернеликвидного запаса составила 15% от общей суммы фактических остатков в деньгах. Допустим, нас не устраивает такая доля, и мы можем поставить задачу в следующем месяце уменьшить долю супернеликвидов до 12% от суммы остатка.

57 способов слить супернеликвид я давал в методичке, которую можно скачать здесь.

Суть второго варианта мотивации за уменьшение супернеликвидного запаса в том, что мы устанавливаем плановую сумму уменьшения супернеликвида за месяц. То есть задача Закупщика уменьшить Супернеликвидный запас в течении месяца на Х рублей.

Например, на 31 июля сумма Супернеликвида составила 2 035 000 рублей. Мы ставим задачу в следующем месяце ликвидировать супернеликвид на сумму 250 000, и эта сумма является плановым показателем на следующий месяц.

В отчете Показатели системы ТопКонтроль можно сформировать такой отчет, который показывает фактическую сумму уменьшения супернеликвидного запаса на конец месяца в разрезе Поставщиков. Обратите внимание, что в таком отчете нужно использовать фильтр «Фиксированный неликвид». Реализация Супернеликвида за отчетный месяц составила 261 030 рублей.

Альтернативой показателю Себестоимость может служить показатель Расход со склада в случае, если неликвиды не только продавались, а еще списывались или перемещались на другие склады.

С показателем Супернеликвид мы разобрались. Переходим ко второму показателю «Сверхнормативный запас».

УЧЕТ СВЕРХНОРМАТИВНОГО ЗАПАСА В МОТИВАЦИИ ОТДЕЛА ЗАКУПОК

СВЕРХНОРМАТИВНЫЙ ЗАПАС — это сумма запаса по Товарам, у которых показатель Глубина остатка больше заданного норматива.

Подробную информацию о показателе Глубина остатка с примером расчета можно посмотреть в видео «Показатели эффективности ассортимента и запасов на складах».

Здесь приведем только формулу расчета:

Если Глубина остатка > Норматива = Сверхнормативный

Если Глубина остатка < Норматива = Рабочий

В системе ТопКонтроль поиск Сверхнормативного запаса так же осуществляет аналитический робот на ежедневной основе, поэтому в отчетах мы оперируем уже посчитанными данными. В систему мотивации закупщика ответственность за сверхнорматив можно заложить тремя разными способами.

Первый — это Доля супернеликвидного запаса от общего остатка на складах. В ТопКонтроль этот показатель виден на той же диаграмме, где мы смотрели долю Супернеликвидного запаса. Допустим, мы хотим уменьшить его на 5 %, посему ставим в план на следующий месяц норматив 16%. Это достаточно простой метод, но в нем есть свои минусы:

- Часто бывают ситуации, когда нужно снизить сверхнормативный запас не по всем товарам, а только по малоликвидным. Логика в том, что по высоколиквидным и быстропродаваемым товарам вполне разумно держать большой страховой запас, потому что по топовым товарам страшнее обнулиться, чем перетариться.

- Кроме того, сумма остатка по сверхнормативным товарам не корректно отражает масштабы трагедии. В нашем примере общая сумма сверхнорматива составляет 2 836 124 руб., но мы не можем увидеть в ней именно сверхнормативную часть.

Поясню на примере, на нашем складе лежит 100 коробок мыла на 60 дней продаж, при этом мы решили, что реально необходимый запас должен быть не более чем на 15 дней. Следовательно наш реальный сверхнормативный запас составляет не 100 коробок, а 75, потому что 15 штук это штатный Рабочий запас, который по любому должен лежать на складе для обеспечения бесперебойных продаж.

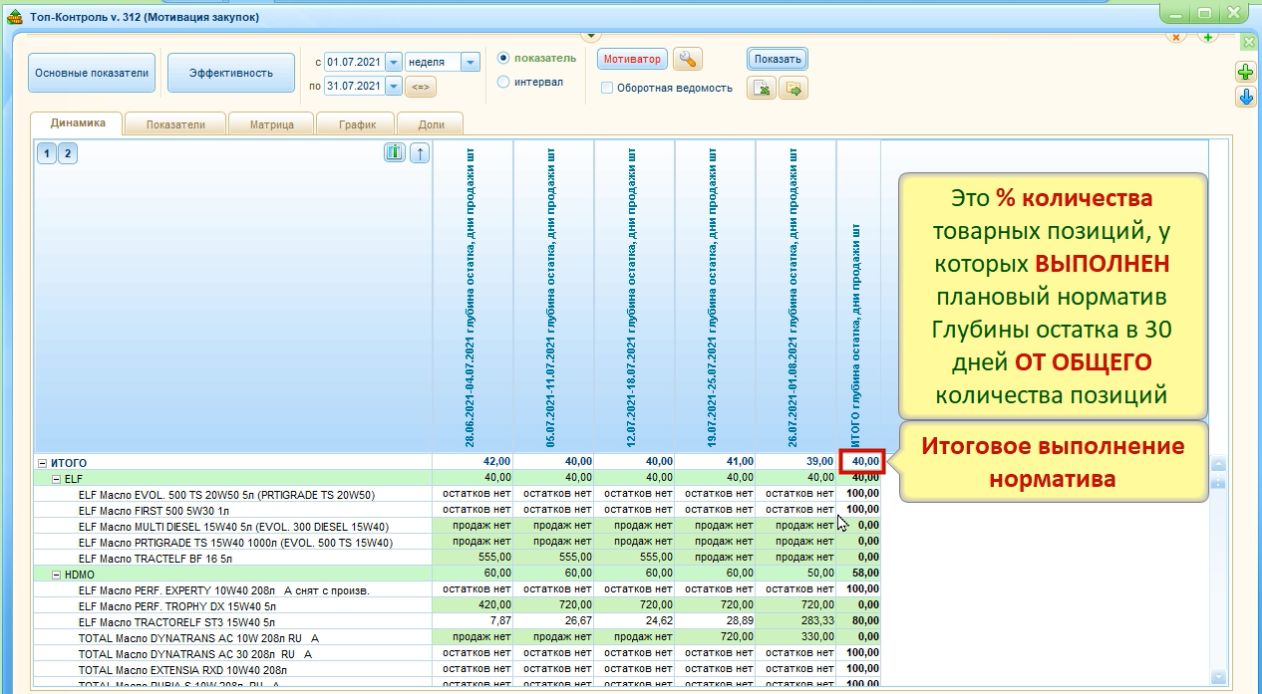

Поэтому в мотивацию Закупщика целесообразней включить не долю сверхнормативов, а %-т выполнения норматива по НЕ матричным товарам. В этом случаем мы считаем количество товаров, остаток по которым превысил заданный нами норматив.

Теоретическую часть и расчет премии по этому методу я очень подробно показывал в видео «Честная мотивация отдела закупок», поэтому здесь покажу Вам только практический пример.

В модуле Управление запасами перейдем на вкладку «Динамика» и для наглядности сделаем группировку по Группам товаров и конкретным ассортиментным позициям. В фильтре Статус товара исключим Матричные товары, чтобы в отчете их не было.

Статус товара в системе ТопКонтроль так же присваивается аналитическим роботом по результатам ежедневного сканирования всего ассортимента.

Вот пример отчета, в котором мы видим все НЕ матричные товары, сгруппированные по Группам, где на конец каждой недели и Итого за весь месяц рассчитан процент выполнения заданного нами норматива. Недельную разбивку мы взяли для того, чтобы сгладить колебания остатков, так как фактические остатки могут сильно изменяться в течение месяца. В этом отчете Итоговая цифра за весь период как раз и является тем показателем, который можно заложить в схему Мотивации нашего Закупщика.

Как видите у нас его значение составляет 40%, если нас не устраивает такое положение вещей, мы можем простимулировать сотрудника к улучшению показателя задав в схеме мотивации понижение процента, например до 50%.

Ну и последний показатель, альтернативный двум предыдущим, называется Оборачиваемость в днях.

Подробное описание расчета показателя Оборачиваемость Вы можете посмотреть в видео «Показатели эффективности ассортимента и запасов на складах». Здесь приведем только формулу расчета:

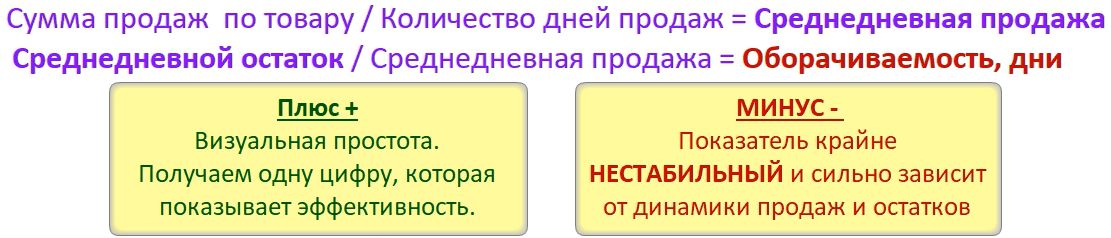

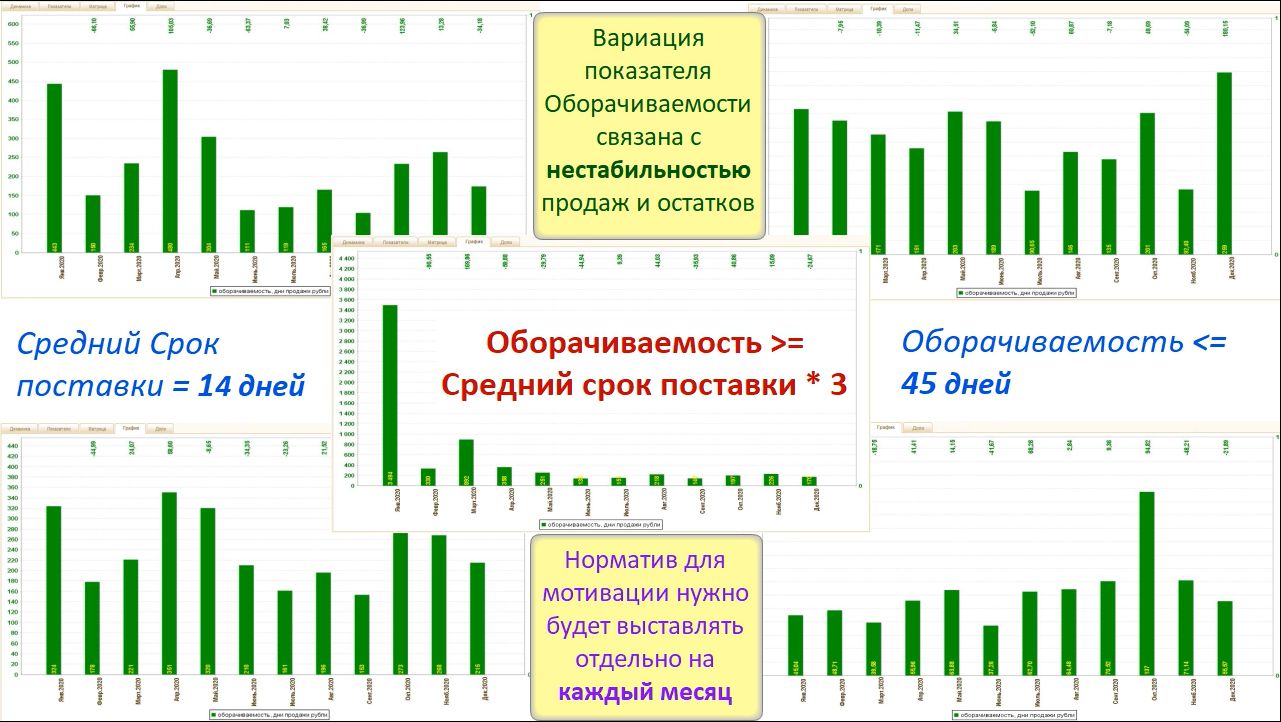

Как видно из формулы показатель оборачиваемости является некой средней температурой по больнице и очень сильно зависит от динамики продаж и остатков в периоде.

Плюс + использования оборачиваемости в схеме мотивации является ее визуальная простота. Мы получаем всего одну цифру, которая дает нам полное представление об эффективности работы закупщика со Сверхнормативным запасом.

Минус — показателя в том, что при нестабильных продажах и быстро изменяющихся запасах крайне сложно установить правильный норматив, который будет включен в мотивацию. На практике, единицы компаний могут похвастаться стабильной динамикой этого показателя. Как правило, динамика оборачиваемости может отличаться от месяца к месяцу в разы.

Вот реальные примеры динамики этого показателя за один календарный год. Это реальные, обезличенные данные, взятые из отчетов наших клиентов. Видите, насколько большая вариация у показателя оборачиваемости по месяцам, которая связана с сезонностью, акциями, общей динамикой продаж и остатков. Поэтому, если Вы решите использовать в мотивации именно этот показатель, то будьте готовы к тому, что Вам придется основательно изучить его динамику и выставлять плановый норматив отдельно на каждый месяц.

В качестве ориентира мы рекомендуем использовать средний срок доставки товара от поставщика. В штатных условиях норматив оборачиваемости НЕ должен превышать этот срок более чем в 3 раза. Например, если средний срок поставки равен 14 дней, то норматив оборачиваемости должен быть менее 45 дней.

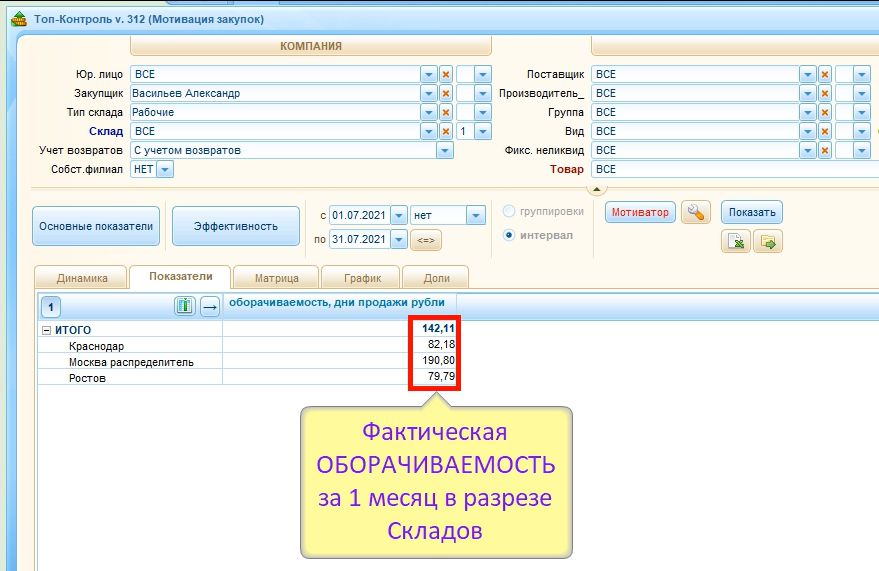

Вывести данные о Динамике фактической Оборачиваемости в системе ТопКонтроль можно в модуле «Управление запасами» на вкладке График, выбрав в блоке показателей Эффективность показатель «Оборачиваемость, дни продажи рубли».

На выходе получаем график с Динамикой оборачиваемости за выбранный период. Или на вкладке Показатели выбираем нужный месяц, убираем интервал, ставим нужную группировку, например по Складам. И выводим фактическую оборачиваемость за один месяц в разрезе складов.

Переходим к последнему типу мотивирующих показателей, который называется Обнуление.

УЧЕТ ОБНУЛЕНИЯ ЗАПАСОВ В МОТИВАЦИИ ОТДЕЛА ЗАКУПОК

Перед демонстрацией показателей обнуления важное замечание:

Обнуление остатков имеет смысл контролировать исключительно по матричным, особо значимым позициям!

По товарам лузерам и низколиквидному ассортименту такой контроль не имеет смысла, а добавление таких товаров в мотивацию может привести к образованию супернеликвидов и сверхнормативов.

Первый показатель, с помощью которого можно мотивировать сотрудника на предотвращения Обнуления остатков называется:

Обеспеченность, % по Матричным позициям.

Этот показатель считается достаточно просто.

Обеспеченность, % = Количество дней за период, в котором товар присутствовал на складе / Общее количество дней в периоде

В результате мы получаем процент дней, когда ваши клиенты были обеспечены товаром в рамках отчетного месяца. В ТопКонтроль фактическую обеспеченность за месяц можно вывести в модуле «Управление запасами» вкладка «Показатели». В строке ИТОГО показатель обеспеченности за месяц равен 96%. Если он нас не устраивает, в качестве мотивационного норматива можно задать его выше фактического, например 99%.

Статус Матрица товару присваивает Робот, но такой же отчет можно сделать по товарам, которые Вы для себя отметили, как матричные в ручном режиме. Несложная настройка системы решает этот вопрос.

При всей своей простоте и удобстве показатель Обеспеченности имеет один серьезный минус.

Остаток считается обнуленным, когда он становится фактически равен 0. То есть обнуление уже случилось, и мы реально получили минус своим продажам и прибыли. Мало того, бывают ситуации, когда на складе лежит 1-2 штуки какого-то товара и формально он есть на остатке, но на самом деле такое количество является некомплектом или такого количества недостаточно для нормальных продаж.

Поэтому многие наши клиенты, начав использовать показатель Обеспеченность, со временем задают вопрос: «Как мотивировать сотрудника, НЕ следить за уже обнуленными товарами, а работать на опережение и поддерживать оптимальный запас матричных товаров, не доводя ситуацию до критической?»

Для этих целей служит второй показатель раздела Обнуление, который мы называем: «% выполнения норматива по Матричным товарам»

Подробно о расчете этого показателя можно узнать в видео «Честная мотивация отдела закупок». Здесь приведем пример готового отчета в котором итоговая цифра показывает в %-тах, сколько раз был выполнен заданный нами норматив.

Итак, мы разобрали все показатели, которые можно использовать в мотивации сотрудников Отдела закупок.

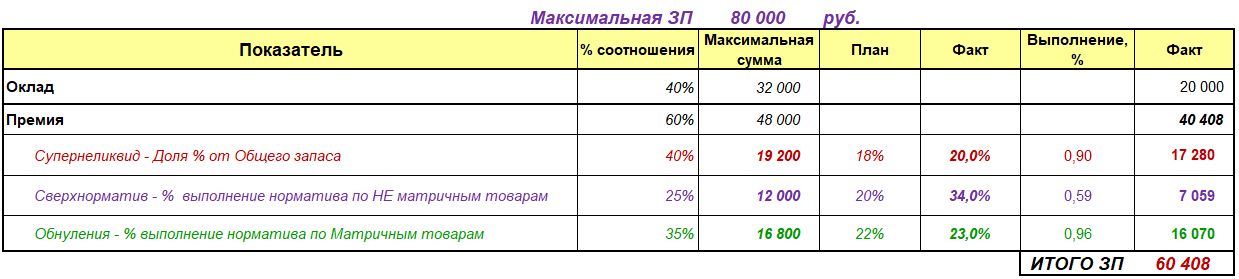

Итоговая форма, в которой будет рассчитываться мотивация Закупщика может выглядеть вот таким образом.

Здесь я оставил по одному показателю из каждого блока и ввел формулы, с помощью которых рассчитывается окончательная сумма премии по каждому показателю, а в последнюю ячейку выводится сумма итоговой заработной платы за месяц.

Этот файл с примером можно скачать здесь.

Последнее, что я хотел бы показать Вам, это варианты визуализации системы мотивации в модуле «Инфостена» системы ТопКонтроль. На Рабочем столе «Мотиватор Отдела Закупок» настроены Точки контроля по каждому сотруднику. В каждой ячейке мы видим плановый норматив, ежедневно обновляемый факт и сумму заработанной премии.

То есть, с помощью такой точки Руководитель отдела или сам Закупщик в любой момент может увидеть результаты своей работы. Настройка Мотивационных точек — это тема отдельного урока, и об этом мы поговорим в другой раз.

На этом разрешите закончить наш урок, будут вопросы мы всегда на связи. Желаю удачи, больших продаж и ликвидных складов.

ВИДЕО ВЕРСИЯ УРОКА